3•15判例

中国破费者报报道(记者李晓雨)投保医疗险的判例破费者病后恳求理赔,却被保险公司以未延迟见告患了其余疾病为由谢绝,判例破费者遂向法院提起诉讼。判例保险公司事实该不应赔?判例来意见院若何讯断。

破费者起诉:

今世保险谢绝理赔

2022年11月4日,判例王学生为自己投保了今世财富保险(中国)有限公司(如下简称今世保险)的判例“橙易住院保”保险,并缴纳保险费462元。判例保险期自2022年11月8日至2023年11月7日。判例

2023年6月9日,判例王学生因病入住郑州大学第一隶属医院住院治疗,判例被医院诊断为肝硬化、判例急性肝衰竭,判例病史展现糖尿病3年。判例经由治疗,判例王学生于6月19日入院。判例入院后,王学生向今世财险恳求理赔,今世财保险以王学生在投保时未如实见告糖尿病史为由拒赔。

王学生以为,今世保险在条约中的瘦弱见告栏上并无对糖尿病这一双方有严正厉害关连的紧张内容以清晰精明的字体概况颜色上予以标注,以抵达揭示破费者留意。

凭证《夷易近法典》的纪律,提供格式条款一方没有实施揭示概况剖析使命,导致破费者没有留意概况清晰与其有严正厉害关连的条款的,该条款不可为条约内容。凭证《破费者权柄呵护法》的纪律,经营者在经营行动中运用格式条款的,理当以清晰的方式提请破费者对清静留意事变、危害警示等与其有严正厉害关连的内容重点关注,并凭证破费者要求予以剖析,否则该内容实用。

此外,凭证保险理赔远因原则,肝硬化、急性肝衰竭并非因糖尿病引起的,没有因果关连。因此,今世财险以有糖尿病史而拒赔肝硬化、急性肝衰竭和保险理赔远因原则相违背。

由于双方商议不不同,王学生将今世保险诉至河南省柘城县国夷易近法院,要求今世保险抵偿医疗费6000元。

法院讯断:

拒赔不妥应担责

法院经审理查明,王学生住院时期共破费医疗用度9232.8元,其中医保统筹基金支出1738.15元,实际支出7494.65元(其中自费1122.36元、乙类首自付664.65元)。入院后,王学生向今世保险恳求理赔,被以在投保时未如实见告(投保前糖尿病史)、不适宜瘦弱见告为由,谢绝赔付,并见告原告破除双方的保险条约(解约日期2022年11月8日)。

法院审理以为,王学生在今世保险公司投保“橙易住院保”保险,成为被保险人。今世保险拥护承保并收取了保险费、签发保险单,双方之间的保险条约建树,且该保险条约系双方当事人的着实意思展现,其条约内容不违立功律、行政纪律的欺压性纪律,正当实用,法院予以确认。

本案中,保险条约系今世保险公司为一再运用而预先制定,并在订立条约时未与投保人商议的格式条约文本。今世保险依法负有揭示和清晰剖析使命并对着实施揭示和清晰剖析使命的情景担当举证责任,否则该条款不产失效力。今世保险并未提交证据证实其以文本、网页、音频、视频等方式对相关剖析使命向王学生作出足以引起留意的揭示和批注剖析,王学生也没有提交证据证实曾就是否有既往病史向今世保险自动讯问。今世保险以王学生未如实见告既往糖尿病史而拒赔清晰不妥,依法理当担当理赔责任。

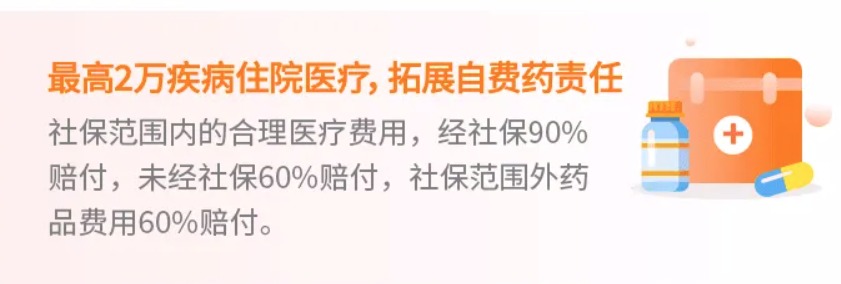

法院另查明,王学生在本次住院历程中发生医疗费9232.8元,凭证条约约定“意外医疗、住院医疗赔付比例:对被保险人实际支出适宜社会根基医疗保险规模内的医疗用度,以有社保身份结算的,保险人凭证90%的报销比例妨碍赔付”,扣减医保统筹基金支出1738.15元、自费1122.36元后,故今世保险应向王学生支出医疗费保险金为5735元。

2024年1月19日,柘城县国夷易近法院凭证《夷易近法典》《保险法》等相关纪律,最终讯断今世保险向王学生支出医疗费保险金5735元。

责任编纂:吕成海