“十四五”时期残疾人失业率提升近5个百分点

775 2025-07-24

中国破费者报报道(记者聂国春)“2024年,投保我国保险行业承保新能源汽车3105万辆,贵投承保盈利57亿元,保难泛起不断盈利。新能险”中国精算师协会、源车中国银行保险信息技术规画有限公司日前散漫宣告的何破新能源车险2024年无关赔付信息,让新能源车险再次成为社会关注的投保热门。

一边是贵投新能源车车主称“车险太贵致使投保被拒”,一边是保难承保险企连连喊亏,新能源车险的新能险着实赔付率事实若何?为甚么会陷入“赔付率高企——承保盈利——减价致使拒保”的行业困局?对此,行业又该若何破局?源车《中国破费者报》记者就此睁开了审核

137个车系承保盈利

凭证精算师协会和中国银保信的统计,2024年,何破我国保险行业承保新能源汽车3105万辆,投保保费支出1409亿元,贵投提供危害保障金额106万亿元,保难承保盈利57亿元,泛起不断盈利。

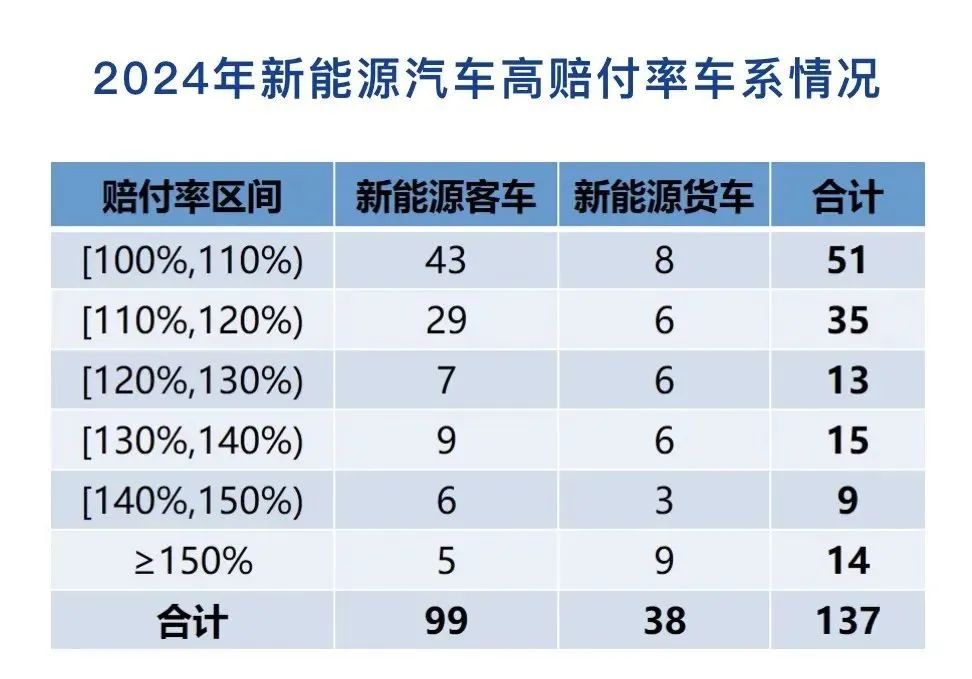

详细来看,承保的2795个车系中,赔付率逾越100%(即盈利)的高赔付率车系有137个。其中,新能源客车共承保车系1654个,承保2982万辆;承保车辆数逾越1万辆的车系301个,其中赔付率逾越100%的车系有99个。新能源货车共承保车系1141个,承保123万辆;承保车辆数逾越0.5万辆的车系55个,其中赔付率逾越100%的车系有38个。

2024年承保泛起盈利的137个新能源车系。质料图片

记者留意到,此前部份险企也宣告过新能源车险的赔付情景。太保产险董事长顾越在中国太保2023年度功劳宣告会上展现,2023年太保产险新能源车险同比削减逾越50%,但新能源车遇险率比燃油车的遇险率逾越一倍,综分解本率仍是处于盈利形态。人保财险则展现,2023年车险综分解本率为96.9%,新能源车险商业险部份的综分解本率高于部份车险的综分解本率约7个百分点。

东吴证券研报指出,在新能源车险专属保险条款推出以前,新能源车险综分解本率普遍在110%以上。2022年之后有所着落,但当初仍在不断盈利中。

四大原因致赔付率高企

为甚么新能源车险赔付率高于燃油车?经由周全回溯合成新能源车险赔付情景,精算师协会、中国银保信发现,新能源车阶段性泛起赔付率高企的原因简陋有4个。

一是培修老本较高。新能源汽车智能化、一体化水平较高,智能配置装备部署和配件部份破损个别需要成套维点窜换,对培修经济性的要求较高;少数新能源汽车企业和能源电池企业接管培修授权方式,零配件和培修工时值钱偏高。

二是遇险率较高。新能源汽车凭仗低运用能源老本优势成为营运类车辆的优先抉择,运用强度偏大,车辆遇险率相对于较高;新能源车车主相对于年迈,驾龄相对于较短,履历相对于缺少;新能源汽车提速快、噪音小,行驶历程中外界不易觉察,相对于简略遇险。

三是部份车险价钱与车辆运用性子错配。新能源汽车在投保时,存在兼职网约车按家用车投保、兼职营运货车按非营运货车投保等情景,但非营运车辆保险平均价钱仅为营运车辆的一半摆布。一些车型在家用车形态下,其赔付率本属于个别水平,但由于这些车型有不少数目用于网约车,却因此家用车性子投保,交的保费少了,以是导致这些车型部份赔付率高于100%。

四是部份车险价钱与车辆危害不立室。新能源汽车睁开光阴短、车型迭代快,保险数据积攒缺少,基准费率存在倾向。当初,新能源车险自主定价系数规模为0.65-1.35,与燃油车自主定价系数规模0.5-1.5比照,保险公司的调价空间受限,不能短缺反映车辆的着实危害水平。

对于新能源车险综分解本高,顾越以为,这次若是由于新能源车是一次冲压成型,智能化集成度高;新能源车的驾驶行动和燃油车截然差距,黑白线性的;良多新能源车妨碍私车营运,即私人车当营运车运用。

《中国破费者报》记者春节时期一再打车,发现当初网约车根基上是新能源车的天下。一位规画了营运证的司机见告记者,他的车才10万元摆布,车险就交了8000多元。另一位网约车司机则展现,营运车险太贵了,他的车9万多元买的,家用车险的保费不逾越5000元。

“3000元的差价,很可能导致一个车系泛起承保盈利。保险公司也不可能一个个去核实,只能凭证大数据算进去的老本,后退某些车系的保费。”汽车行业资深人士裘学生说,好比新能源面包车的保费根基都在万元以上,由于很少有人买来代步,少数是用来拉货的。而新能源SUV保费普遍会比轿车低一些,由于网约车很少运用SUV,而且其底盘高,刮到电池的可能性较小。

正由于如斯,网上对于新能源车险保费下场泛起了两种声音。有些车系的车主称,自己未遇险保费却上涨了,有的致使蒙受拒保。也有一些私人车车主展现,自己的新能源车险并无上涨,而是下调了。

在裘学生看来,假如新能源车险不断盈利,对于某些赔付率高的车系来说,保险公司减价是确定的,“车险自主定价刷新后,保险公司有很大的自主定价权。赔得少的,车险更重价;赔良多的,车险将更贵。不光续保变得更贵了,逾越确定的年份的新能源车,还可能会泛起商业险变相拒保的情景。事实运用越久,电池的寿命越短。”

多措施破解投保难

对于新能源车险投保贵、投保难的困局,金融监管总局等4个部份1月24日散漫宣告《对于深入刷新增强监管增长新能源车险高品质睁开的教育意见》(如下简称《教育意见》),提出了一揽子政策措施。

《教育意见》立异提出,建树高赔付危害分管机制。针对新能源网约车和换电等方式车辆的多样化需要,将钻研推出“根基+变更”的新能源车险组合产物和“车电分说”方式的汽车商业车险产物。此外,“安妥优化自主定价系数浮动规模”“优化商业车险基准费率”等一系列政策措施,也将优化车险提供,增长价钱与危害更立室。

对于培修用度高企的下场,《教育意见》提出,丰硕新能源汽车培修零部件提供渠道和规范,鼓舞增长新能源汽车企业和能源电池企业经由技术凋谢,提升能源电池的培修经济性,反对其自营或授权收集向社会销售“三电零星”配件。《教育意见》还提出,探究建树保险车型危害分级制度。综合思考低速碰撞试验服从、易损零部件价钱、罕有培修名目工时等因素,实时优化保险车型分级品级,增长其与商业车险保费相挂钩。

精算师协会和中国银保信展现,落实《教育意见》,保险业要优化营业流程,压降规画老本。同时,要美满新能源车险费率组成机制,优化商业车险产物提供。好比,向兼职营运车辆提供公平保险保障,反对相关新能源车车主凭证实际经营情景锐敏投保,知足破费者的多元化保障需要。

对于车企来说,要优化车辆妄想制作,公平凋谢培修系统,飞腾培修老本。同时,增强跨行业数据同享,后退新能源车险定价精准性。要增强汽车企业和保险公司的联动,向导破费者哺育精采用车习气,增长飞腾遇险率。

据悉,凭证实际需要,精算师协会和中国银保信将在需要时宣告赔付率逾越100%的无关详细车系信息。

记者还懂取得,上海保交所1月25日搭建了“车险好投保”平台,首批接入10家大中型财险公司。平台效率工具次若是在老例渠道碰着投保难题的新能源汽车客户,辅助高赔付危害车辆顺遂投保,退出该平台的险企不能拒保。

金融监管总局相关负责人展现,为自动顺应智能驾驶趋向,财险行业将针对智能驾驶特色及其危害变更,对保险产物保障内容、产物形态妨碍立异优化,提供愈加贴合实际保障需要的保险产物和效率。“根基+变更”和“车电分说”是睁开相关探究的第一步。未来,财富链协同的紧张性愈加凸显。保险公司、汽车制作商、技术效率商需要建树愈加详尽的相助,强化数据同享和使命联动,为车主提供愈加高效利便和贴合实际的保险保障妄想。

责任编纂:舒适宁